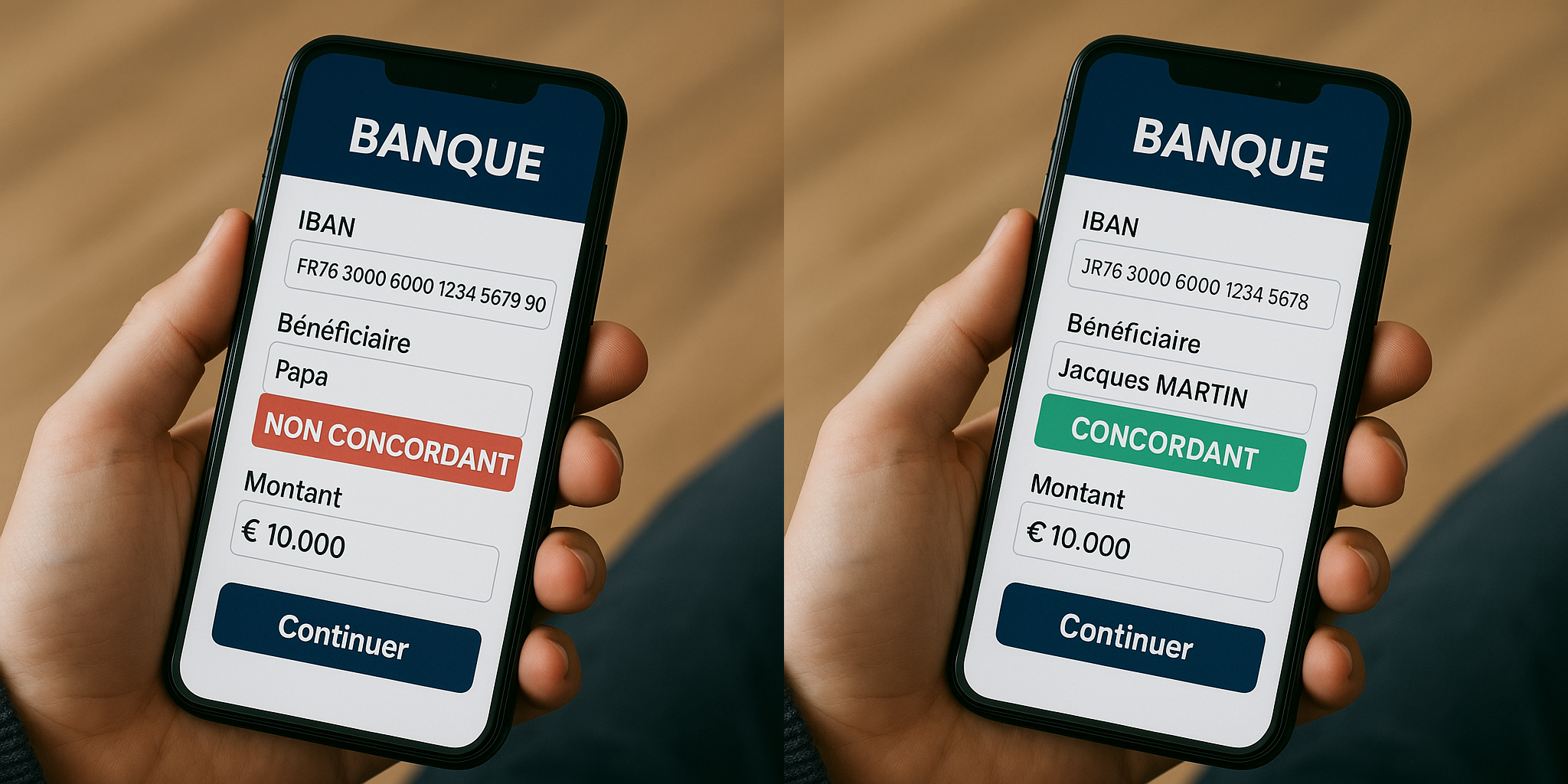

À compter du 9 octobre 2025, la règle de Verification of Payee impose aux banques d’afficher le nom correspondant à l’IBAN avant exécution d’un virement. Découvrez le fonctionnement, les risques résiduels, et nos formations spécialisées sur ce sujet.

À l’ère de la digitalisation et des virements instantanés, la fraude au virement est devenue une menace majeure pour les entreprises et les particuliers. Pour y répondre, l’Union européenne introduit une obligation inédite : la Verification of Payee (VoP). Dès le 9 octobre 2025, les banques devront proposer, avant qu’un virement ne soit exécuté, une vérification automatique du nom associé à l’IBAN saisi. Autrement dit : l’utilisateur saura si le nom de bénéficiaire qu’il a indiqué correspond bien au titulaire du compte. Cet article ambitionne de vous éclairer dans les moindres détails : de l’obligation réglementaire aux modalités techniques de mise en œuvre, en passant par les limites de ce dispositif — et comment s’en prémunir dans un contexte professionnel.

Table of contents [Show]

Le 13 mars 2024, le Parlement européen et le Conseil ont adopté le règlement (UE) 2024/886 dit « Instant Payments Regulation » (IPR). Ce texte modifie le règlement SEPA pour introduire, entre autres, l’obligation pour les prestataires de services de paiement (PSP) de proposer une fonction de vérification du bénéficiaire pour les virements en euro (crédit transfers).

L’article 5c du règlement précise que les PSP doivent offrir au payeur un service de verification of payee avant l’autorisation du virement, qu’il soit instantané ou non. Ce service doit être gratuit pour le payeur.

Cette obligation s’applique à tous les virements SEPA (SCT – SEPA Credit Transfer) et SEPA instantanés (SCT Inst). Afin de permettre l’interopérabilité, le European Payments Council (EPC) a publié un VoP Scheme Rulebook — la version 1.0 est prévue pour entrer en vigueur le 5 octobre 2025, juste avant la date réglementaire.

L’un des principaux fléaux visés est la fraude de type Authorised Push Payment (APP), où une victime est trompée pour envoyer un virement vers un compte frauduleux. Le VoP offre une première barrière en détectant les incohérences entre le nom fourni et le titulaire enregistré du compte.

Selon les promoteurs du dispositif, cette vérification préalablement à l’exécution a un double effet :

Plusieurs études sectorielles montrent que dans les pays ayant déjà mis en place des services analogues (comme le Confirmation of Payee au Royaume-Uni), l’APP frauduleuse a reculé significativement.

C’est pourquoi, en tant qu’expert des paiements SEPA, je considère cette obligation comme une avancée majeure dans la lutte contre la fraude au virement — mais non comme une panacée. Il faut rester vigilant aux scénarios de fraude sophistiquée.

Si l’utilisateur choisit de poursuivre malgré l’avertissement, il le fait à ses risques, et il pourrait assumer la responsabilité en cas de fonds envoyés à un destinataire erroné.

Même si la Verification of Payee constitue une amélioration importante, il subsiste des vecteurs de fraude que ce mécanisme ne couvre pas :

Création d’entreprise homonyme / homonymie volontaire

Un fraudeur peut créer une entreprise (ou une entité légale) ayant le même nom ou une raison sociale très proche de celle de l’entreprise légitime, puis ouvrir un compte bancaire à ce nom. Il pourrait ensuite fournir cet IBAN frauduleux à des fournisseurs ou débiteurs de l’entreprise légitime. Le VoP renverra alors un Match (nom identique), donnant une fausse confiance.

Il faut noter que dans de nombreux États, il est possible de constituer une entreprise dont la raison sociale est identique à un nom prénom physique (sous réserve de conformité légale). Il n’y a a priori pas de restriction systématique contre le fait d’avoir une société avec une raison sociale identique à une personne. Cette faille est bien connue dans les milieux de la fraude à l’arnaque bancaire.

Afin de limiter les risques, je recommande aux responsables de trésorerie, de contrôle de gestion ou de pilotage des paiements de mettre en place les pratiques suivantes :

Certaines banques anticipent déjà l’arrivée du VoP et envoient des communications à leurs clients pour les sensibiliser. Elles expliquent qu’à partir d’une certaine date, l’interface de virement affichera le nom lié à l’IBAN saisi, et que l’utilisateur sera averti en cas d’écart. Cette approche proactive est recommandée car elle prépare les clients à ce changement majeur et réduit l’effet de surprise.

Sur le plan technique, bon nombre de banques (et PSPs) se mobilisent pour mettre en place les API VoP, adhérer au VoP Scheme Rulebook de l’EPC, se connecter au Directory Service (EDS) et configurer les mécanismes de routage (RVM). Certaines banques (notamment grandes banques françaises et internationales) préparent déjà des solutions de prévalidation de fichiers ISO 20022 (pain.001) avec contrôles VoP intégrés.

Quand la date du 9 octobre 2025 sera atteinte, tous les PSPs de la zone SEPA devront être prêts à répondre aux demandes VoP conformément au règlement.

Chez APEX FORMATIONS, nous proposons des formations spécialisées en monétique et paiements SEPA, incluant un module dédié à la Verification of Payee. Dans ce module, nos stagiaires :

Grâce à cette formation, vos équipes pourront non seulement maîtriser le fonctionnement du VoP, mais aussi anticiper les risques, adapter vos processus internes et garantir une mise en œuvre stratégique réussie.

La Verification of Payee est une avancée structurante pour renforcer la sécurité des virements SEPA en Europe. En imposant la vérification du nom du bénéficiaire avant l’exécution d’un virement, cette mesure limite fortement les cas de fraude dus à une erreur ou un détournement d’IBAN. Toutefois, ce mécanisme ne supprime pas tous les risques : les fraudes sophistiquées comme la création d’entreprise homonyme ou les compteurs contrefaits restent possibles.

Ainsi, pour les banques, PSPs, services financiers et contrôleurs de gestion, l’arrivée du VoP doit s’accompagner d’une vigilance accrue, d’une stratégie de contrôle interne renforcée, et d’une formation ciblée.

En tant qu’expert des paiements SEPA, je vous recommande d’intégrer ce sujet dans vos feuilles de route, de former vos équipes et de préparer vos systèmes dès maintenant. Si vous souhaitez approfondir ou former vos collaborateurs sur cette thématique, je vous invite à découvrir notre formation dédiée (lien ci-dessus).

oct. 02, 2025

juil. 15, 2025

mai 14, 2024

mai 14, 2024

mai 14, 2024

En remplissant ce formulaire pour recevoir notre bulletin d'informations, vous acceptez nos conditions générales ainsi que notre politique de respect de la vie privée.